目次

1.ふるさと納税について

1-1.ふるさと納税ってなに?

多くの人が地方のふるさとで生まれ、その自治体から医療や教育等様々な住民サービスを受けて育ち、やがて進学や就職を機に生活の場を都会に移し、そこで納税を行っています。その結果、都会の自治体は税収を得ますが、自分が生まれ育った故郷の自治体には税収が入りません。

そこで、「今は都会に住んでいても、自分を育んでくれた「ふるさと」に、自分の意思で、いくらかでも納税できる制度があっても良いのではないか」、そんな問題提起から始まり、数多くの議論や検討を経て生まれたのがふるさと納税制度です。

「納税」という言葉がついているふるさと納税ですが、実際には都道府県、市区町村への「寄附」です。

一般的に自治体に寄附をした場合には、確定申告を行うことで、その寄附金額の一部が所得税及び住民税から控除されます。ですが、ふるさと納税では原則として自己負担額の2,000円を除いた全額が控除の対象となります。

1-2.何でふるさと納税が注目されているの?

ふるさと納税は住民税の先払いのようなものなので、納めたふるさと納税額は次の年の住民税から引かれなくなります。

つまり、ふるさと納税をしない場合、住民税を10万円納める方ならただの住民税として10万円を税金として納めます。

それに対し、前年ふるさと納税を1万円していれば住民税の納税額は9万円となります。

ふるさと納税は、地域に収める税金なので納税のお礼として地方自治体などから返礼品が貰えます。

これだけを見ても、何も貰えず税金として納税するか、返礼品を貰って納税するか、どちらがお得かお分かりだと思います。

自治体は税金を多く集めたいので他の自治体より良い返礼品を用意します。

それが段々エスカレートしていき、納税額とほぼ同額の返礼品や換金性の高い返礼品が横行しました。そのため、2017年4月、総務省は「ふるさと納税の返礼品の価格を、寄付額の3割までに抑える」旨を全国の自治体に通知したのです。

ですが、3割程度になったとはいえ、食料品から日用品まで探せば何でもある返礼品ですから、数千円から数万円の品を貰った方がお得ということでみなさん注目しています。

1-3.自分のふるさと以外にも納税できるの?

ふるさと納税制度は、「生まれ育ったふるさとに貢献できる制度」、「自分の意思で応援したい自治体を選ぶことができる制度」として創設されました。

自分の生まれ故郷に限らず、どの自治体にでもふるさと納税を行うことができますので、それぞれの自治体がホームページ等で公開している、ふるさと納税に対する考え方や、集まった寄附金の使い道等を見た上で、応援したい自治体を選んでください。

特に寄附金の使い道については、ふるさと納税を行った本人が使途を選択できるようになっている自治体もあります。

2.ふるさと納税の流れ

2-1.ふるさと納税の方法

ふるさと納税を行うとその地域の特産品などの返礼品を頂ける場合が多いため、インターネットの通信販売のような形式で納税を行うケースが一般的です。

楽天市場でもふるさと納税の返礼品を表示し、価格=納税額として注文することができます。

通常の通信販売と違う点は、注文時にふるさと納税の使い道を指定する事が出来る事とふるさと納税の申請方法を選択しなくてはいけないことです。

ふるさと納税の使い道は「地域活性」や「福祉」、「少子化対策」など、いくつか選択できるので自分の使って欲しい項目を選んでから注文の確定を行います。

申請方法の方は、確定申告で行うかワンストップ特例制度で申請するかのどちらかを選択します。

このように簡単な手順でふるさと納税を行うことができます。

2-2.ふるさと納税の手続き

ふるさと納税を行い、所得税・住民税から控除を受けるためには、申告を行う必要があります。

ふるさと納税ワンストップ特例制度の対象ではない方、ふるさと納税ワンストップ特例を申請しない方は、控除を受けるために確定申告を行います。

確定申告を行った年の所得税と翌年度分の所得税・住民税のそれぞれから控除されます。

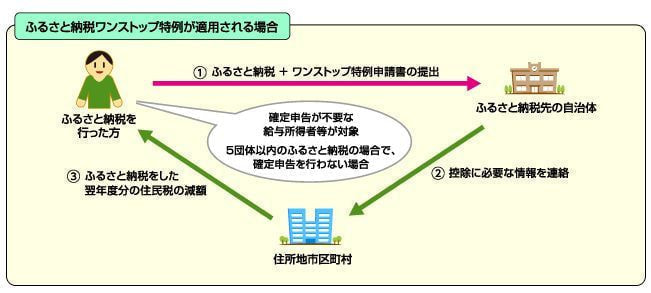

確定申告を行う必要がなかった給与所得者等については、ふるさと納税を行う際にあらかじめ申請することで確定申告が不要になる「ふるさと納税ワンストップ特例制度」が、平成27年の4月から始まりました。 適用を受けられるのは、ふるさと納税を行う自治体の数が5団体以内である場合に限られます。

ふるさと納税ワンストップ特例制度が適用される場合は、所得税からの控除は行われず、全額が翌年度分の住民税から控除されます。

なお、ふるさと納税の申請に必要な書類は返礼品と一緒に送られてくる場合もありますし、返礼品の発送に時間がかかる場合(人気商品だと数か月待ち)は、書類だけ先に送られてきます。

2-3.確定申告での手続き

確定申告書の作成は、国税庁が提供している「確定申告書等作成コーナー(国税庁)![]() 」が便利です。

」が便利です。

このコーナーでは、画面の案内に従って金額等を入力することにより、税額等が自動計算され、確定申告書を作成できますので、ぜひご利用ください。

詳しくは、国税庁の「確定申告特集」(国税庁)![]() 」 をご覧ください。

」 をご覧ください。

確定申告書は、以下の方法で提出することができます。

- ①手書きやパソコン印刷で作成した申告書を、住所地等の所轄の税務署へ郵送(又は持参)

- ②e-Tax(電子申告)(国税庁)

で申告(事前に利用開始のための手続が必要です)

で申告(事前に利用開始のための手続が必要です)

詳細は、お住まいの市区町村にお問い合わせください。

2-4.ワンストップ特例での手続き

楽天市場などでふるさと納税の返礼品を決定し注文する際、「ワンストップ特例の書類を申し込む」というような選択があるので「申し込む」または「申請する」を選択して注文を確定します。

すると、返礼品に同封されてくるか、書類のみ先行して納税を行った自治体から郵送されてきます。

その中に、ワンストップ特例申し込み用の書類が入っています。

住所、氏名、電話番号まで記入されていると思いますので、生年月日とマイナンバー、印鑑を押印し、2か所あるチェックボックスにレ点を入れるだけで良いので簡単です。

あと、本人確認用としてマイナンバーカードの表裏のコピーか免許証などのコピーも同封します。

必要情報を記入したら同封されている返信用封筒に必要書類を入れ送り返します。

3.ふるさと納税の期間

3-1.ふるさと納税の期限

いつでもふるさと納税を行うことができます。

ただし、税の軽減については、「1月~12月」の年単位となりますので、例えば本年の1月にふるさと納税を行った場合は、その年の12月までの1年が経過した後に、その1年間の所得に対する課税の中で取り扱われることになります。

3-2.ふるさと納税の控除の期間

ふるさと納税ワンストップ特例制度の対象でない方及びふるさと納税ワンストップ特例を申請しない方については、当年の1月~12月に行ったふるさと納税についての確定申告を、翌年の2月~3月に行う必要があります。

確定申告を行うと、ふるさと納税を行った年の所得税からの控除(還付)と、ふるさと納税を行った翌年度の住民税からの控除(住民税の減額)が受けられます。

また、ふるさと納税ワンストップ特例が適用される方は、確定申告を行う必要はありません。この場合は、所得税からの控除は行われず、その分も含めた控除額の全額が、ふるさと納税を行った翌年度の住民税の減額という形で控除されます。

4.ふるさと納税の控除金額

4-1.ふるさと納税の控除金額の計算方法

1.所得税からの控除 = (ふるさと納税額-2,000円)×「所得税の税率」

所得税からの控除額は、上記1の計算式で決まります。

なお、控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。

※平成49年中の寄附までは、所得税の税率は復興特別所得税の税率を加えた率となります。

※所得税の税率は、課税所得の増加に応じて高くなるように設定されており、その納税者に適用される税率を用います。

所得税の税率について(国税庁)![]()

住民税からの控除には「基本分」と「特例分」があり、それぞれ以下のように決まります。

2.②住民税からの控除(基本分) = (ふるさと納税額-2,000円)×10%

住民税からの控除の基本分は、上記2の計算式で決まります。

なお、控除の対象となるふるさと納税額は、総所得金額等の30%が上限です。

3.住民税からの控除(特例分) = (ふるさと納税額-2,000円)×(100%-10%(基本分)-所得税の税率)

住民税からの控除の特例分は、この特例分が住民税所得割額の2割を超えない場合は、上記3の計算式で決まります。

3'.住民税からの控除(特例分) = (住民税所得割額)×20%

特例分(3で計算した場合の特例分)が住民税所得割額の2割を超える場合は、上記3の計算式となります。この場合、1、2及び3’の3つの控除を合計しても(ふるさと納税額-2,000円)の全額が控除されず、実質負担額は2,000円を超えます。

※具体的な計算は、お住まいの市区町村にお問い合わせください。

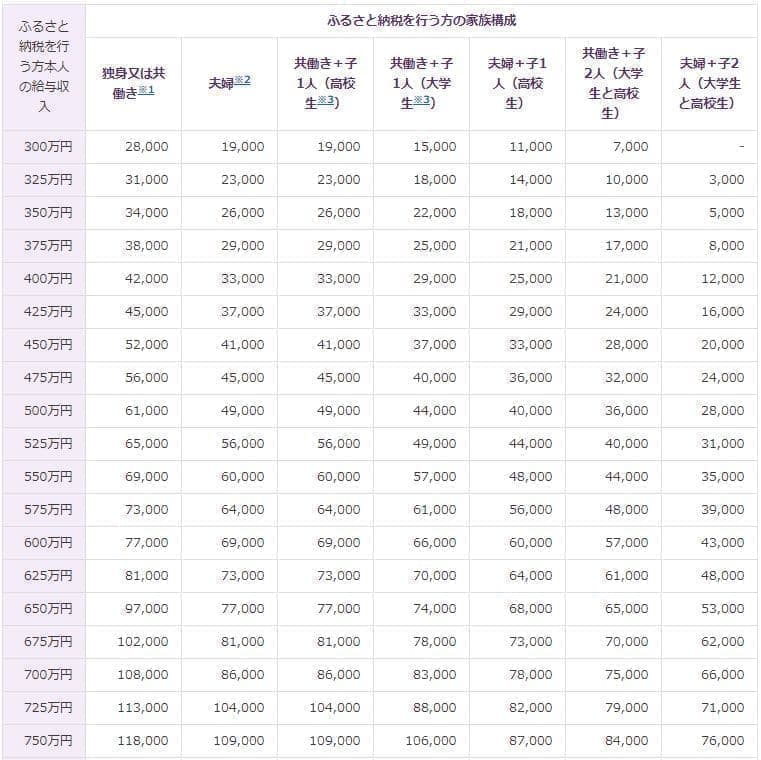

4-2.ふるさと納税の控除金額の目安

自己負担額の2,000円を除いた全額が所得税(復興特別所得税を含む)及び個人住民税から控除される、ふるさと納税額の目安一覧(平成27年以降)です。

ふるさと納税を行う方の給与収入と家族構成別で表にしていますので、参考にしてください。

全額控除されるふるさと納税額の年間上限を超えた金額については、全額控除の対象となりませんのでご注意ください。

- ※掲載している表は、住宅ローン控除や医療費控除等、他の控除を受けていない給与所得者のケースとなります。年金収入のみの方や事業者の方、住宅ローン控除や医療費控除等、他の控除を受けている給与所得者の方の控除額上限は表とは異なりますのでご注意ください。

- ※社会保険料控除額について、給与収入の15%と仮定しています。

- ※掲載している表はあくまで目安です。具体的な計算はお住まい(ふるさと納税翌年1月1日時点)の市区町村にお問い合わせください。

ごあいさつ

00-0000-0000

年中無休

00:00-24:00